医疗机器人是全球机器人和医疗器械领域的新兴发展方向,是各国竞相投入和角逐的重要科技制高点。医疗机器人具有显著的高技术、高门槛、高附加值特征,对医疗手术、康复医学、健康管理、医院服务等方面具有革命性影响。我国医疗机器人产业近年来进入快速发展通道,成为机器人和医疗跨界领域中最受关注的明星产业之一,展现出广阔的市场前景和发展活力。本研究选取截至2017年12月底的63家市场主流医疗机器人企业公开数据,系统分析我国医疗机器人产业在发展阶段、类型分布、区域集聚、产学研协同、认证体系、投资路径、技术趋势等方面呈现的发展特点,以期全面反映我国医疗机器人产业现阶段发展情况,为进一步扩大发展空间、夯实发展基础提供有益参考借鉴。

产业发展尚处初期成熟度有待提升

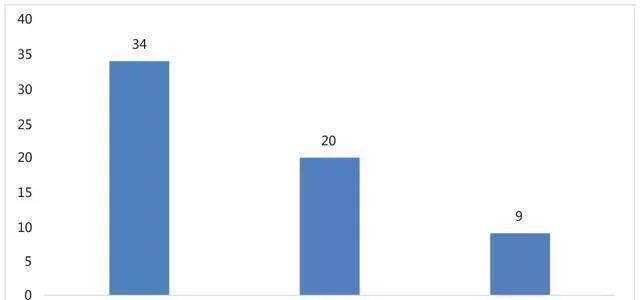

我国医疗机器人企业创立年份集中于近三年,专业医疗机器人上市企业仅数家。统计样本企业中,2014年以后创立的医疗机器人企业34家,2000年至2013年创立的医疗机器人企业20家,1999年前创立的医疗机器人企业仅9家。其中,1999年前创立的企业基本为上市公司,医疗机器人为其近年来新拓展业务,并非公司主营业务。如博实股份、金明精机、科远股份、复星医药、威高集团等上市公司均在近年拓展医疗机器人业务,抢占新兴增长点。纵观所有医疗机器人公司,以医疗机器人为主营业务的上市公司仅天智航一家,且在新三板上市,并非主板。天智航为手术机器人公司,说明手术机器人发展相对更早,而在康复机器人领域,仅有钱璟一家正在启动上市。而在医疗服务、健康服务等其他类型医疗机器人发展则更为初期,创立时间普遍在近两年,产业尚处于培育前期。

图1:我国医疗机器人企业创立年份及数量情况

产品类型多元康复系统、医疗服务机器人发展活跃

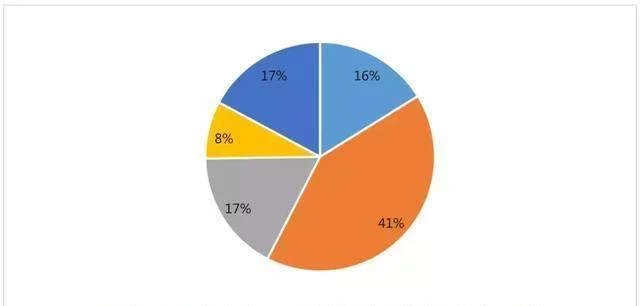

医疗机器人在手术机器人、康复机器人的基础上,进一步涌现医疗服务、健康服务、配药、采血、胶囊等多种类型。其中,手术机器人主要包括腹腔镜、骨科、神经外科等类型;康复机器人主要包括康复系统和外骨骼等类型,医疗服务机器人主要包括医疗问诊、医院物流、影像定位等类型。统计样本企业中,手术机器人占比16%,康复机器人占比41%,医疗服务机器人占比17%,健康服务机器人占比8%,其他类型机器人占比17%。其中,手术机器人技术门槛高、产业集中度较高,以天智航、柏惠维康等为主要代表。康复机器人企业数量最多,特别是康复系统领域,产业集中度较低,企业活跃度较高。胶囊机器人则为我国医疗机器人最具特色的领域,金山科技、安瀚科技的胃镜机器人成为全球医疗消化内镜发展的里程碑产品。健康服务机器人源于智能产品领域的创新发展,基于我国在此领域完备的产业链条,近年来涌现挚康、礼宾等品牌。康夫子、万物语联的医疗问诊机器人、钛米的医院物流机器人、迈纳士的采血机器人等各类面向医疗服务的机器人层出不穷,产品多元化趋势明显。

图2:我国医疗机器人产品类型占比情况

区域格局显现京深沪三地发展优势明显

北京、深圳、上海三地汇集了我国医疗机器人领域近半数的优秀企业,医疗机器人产业呈现明显的区域集聚现象。统计样本企业中,所在地区医疗机器人企业数量,北京12家、深圳10家、上海9家、江苏7家、广东6家、浙江3家、黑龙江3家、重庆3家。综合区域分析,京津冀地区13家、长三角地区19家、珠三角地区16家、中部地区9家、东北地区5家。由此可见,北京、深圳、上海三个一线城市医疗机器人产业实力最为雄厚,长三角地区由于在医疗设备领域拥有完备的产业链条、丰富的市场渠道,已经占据医疗机器人领域区域发展的制高点,珠三角地区和京津冀地区紧随其后。从产品细分领域看,手术机器人集中在京津冀、长三角和东北地区,珠三角地区发展相对滞后;康复机器人在长三角地区优势最为明显,京津冀和中部地区紧跟其后;医疗服务机器人在京津冀地区发展最佳,长三角和珠三角地区平分秋色;健康服务机器人仅在珠三角、长三角地区有所发展,其他地区均未涉及;胶囊机器人则以西南、中部地区为发展基地,相比其他类型机器人企业集聚更具特点。

图3:我国医疗机器人企业地区分布情况

产学研联系紧密龙头企业为高校科研产业化发展而来

由于较高的技术门槛,医疗机器人领域具有非常明显的产学研特征,领域内龙头企业多为高校科研成果转化发展而来。以手术机器人和外骨骼机器人为例,作为医疗机器人领域技术驱动的典范,天智航是由清华大学和北京航空航天大学为其提供技术支撑,罗伯医疗、旗瀚科技、思哲睿、哈工大机器人、迈康信等均由哈尔滨工业大学孵化,妙手S机器人是天津大学转化的重点项目,柏惠维康和大艾机器人的创始人均是北京航空航天大学机器人领域的领军人物。在技术门槛相对较低的健康服务机器人等领域,这一趋势则并不明显。不仅是创始人背景,在医疗机器人企业发展的各个阶段,产学研联系也非常紧密,企业通过与领域内具有技术前沿性的高等院校、研究机构联合设立实验室、研究中心,形成良好的科技成果转化、产品技术升级发展通道。如金明精机与清华大学达成合作,联合成立“智能康复机器人联合研究中心”;科远股份与东南大学机器人研究所签订康复机器人技术产学研合作协议,楚天科技与国防科技大学联合开发医疗机器人,博实股份、玛思机器人等与哈尔滨工业大学联合设立机器人研究院、实验室。医疗机器人作为我国机器人产业的新兴领域,正走在产学研协同发展的前沿阵地。

图4:我国医疗机器人部分“产-学-研”分布情况

医疗属性显著产品认证跨区域难度较大

医疗机器人既是机器人产品,更是医疗设备产品,面临非常严格的医疗产品准入机制。医疗设备由于人体使用安全性等硬性指标,使CFDA认证成为医疗机器人产品在国内实现销售推广的必经通道。医疗设备安全认证在国际、国内以及国内各地区间均有不同的本地化认证体系,极大地提高了医疗机器人产业化的门槛,延长了资本投入和区域扩张的周期,对医疗机器人企业的可持续发展提出更高要求。如一款手术介入治疗机器人,已获得美国FDA和欧洲CE认证,但进入中国仍要重新做CFDA认证,临床试验至少需要两年至两年半时间。另一款康复机器人产品,在北京和江苏地区设厂需要分别取得两地医疗设备认证。虽然目前部分地区对一些创新性强、安全度高的医疗机器人产品敞开认证绿色通道,但在如何平衡安全性与市场性、提高产业转化效率方面仍任重道远。目前,关于推进医疗机器人标准化平台建设的呼声日益强烈。已有权威医疗设备认证的标准平台,可为企业提供模块化定制,不仅能够有效降低企业研发费用,对后续加快产品认证也具有重要的实践意义,是医疗机器人产业亟待加强的重要方面。

投资门槛较高企业投融资路径分化

医疗机器人产业具有高技术、高资本、高附加值的特征,还面临产品认证复杂、产业化周期长的问题,对投资方提出了更高的要求。目前,医疗机器人的投资事件相对较少,多为民营企业自有资金投入。创业企业方面,在为数不多的创业型企业融资中,均为具有强劲科研背景的创新龙头企业,天智航Pre-A轮融资1500万元,Remebot完成数千万元A轮融资,大艾机器人完成1200万美元A轮融资。相比之下,与机器人初创企业Rokid 6亿元C轮融资、Roobo3.5亿元B轮融资,在融资阶段和融资金额上都有一定差距。上市公司方面,部分上市公司拓展现有产品结构,在医疗机器人领域以自有资金加大投入。如博实股份研发微创外科手术机器人、迪马股份开发外骨骼机器人、科远股份致力于上肢训练机器人和外骨骼步行机器人,上市公司强大的资金能力为医疗机器人高昂的研发费用提供持续支持。代理公司方面,企业通过并购方式取得优势产品国内代理权,以期快速切入医疗机器人市场。海思科斥资1050万美元认购以色列医疗器械公司MST部分股份,获得其Autolap手术机器人在中国15年销售代理权。

新兴技术加快应用单孔手术、纳米靶向机器人趋势显现

医疗机器人汇集全球顶尖科技成果,未来在单孔腔镜手术机器人、纳米靶向机器人等领域可能迎来新一轮增长趋势。单孔腔镜手术机器人相对多孔腔镜机器人具有创口更小、费用更低的特点,随着技术瓶颈的突破、产业化进度的加快,将成为具有巨大市场空间的新型手术机器人产品。作为多孔腔镜手术机器人的代表,达芬奇机器人在全球临床应用和商业运营方面取得巨大成功,2016年手术量超70万例。单孔手术机器人的问世,将彻底打破达芬奇机器人的市场垄断。当前,北美、欧盟、日韩相继对单孔手术机器人研究立项,我国上海交通大学在单孔机器人开发上领先全球,有望成为我国医疗机器人产业实现弯道超车的重要新兴领域。纳米靶向机器人是微型机器人在医疗领域的重要应用,目前医用微型机器人以胶囊机器人为代表,主要运用于胃镜检查等领域,使用领域相对局限。随着纳米技术的不断成熟,纳米靶向机器人通过磁场控制和血管注入,能够在人体内自由移动,将药物靶向输送至人体病灶区域。我国哈尔滨工业大学和天津大学在纳米靶向机器人领域已有重要研究成果问世。此项技术有望率先运用于尿路和眼球等组织,将成为癌症等治疗领域的颠覆式新技术。